При выборе ипотечного кредита одним из ключевых моментов является определение вида платежа – аннуитетного или дифференцированного. Оба вида платежей имеют свои особенности и преимущества, которые необходимо учитывать при принятии решения.

Аннуитетный платеж означает равные выплаты по кредиту на протяжении всего срока. Такая система обеспечивает стабильность платежей и удобство для заемщика, так как он знает точные суммы, которые ему нужно выплачивать каждый месяц. Однако в итоге заемщик будет выплачивать больше процентов, чем при дифференцированном платеже.

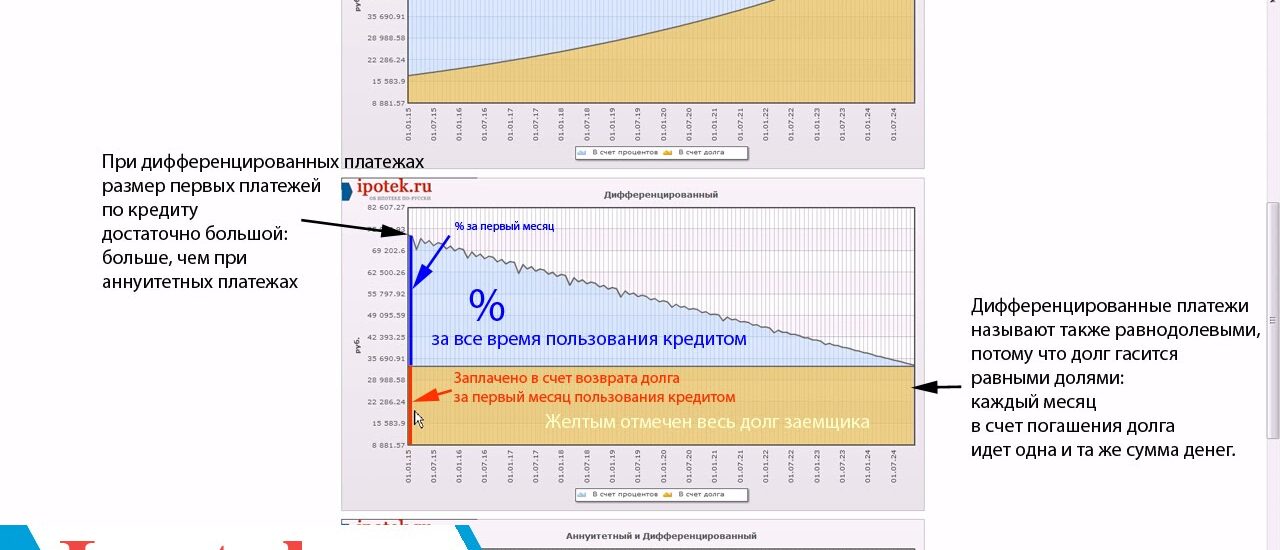

С другой стороны, дифференцированный платеж предполагает уменьшение суммы выплат по основному долгу с каждым месяцем, что обусловлено уменьшением остатка задолженности. Это позволяет значительно сэкономить на процентных выплатах в долгосрочной перспективе, но может создать определенные сложности в начале срока кредитования из-за более высоких платежей.

Аннуитетный и дифференцированный платеж: основные различия

Дифференцированный платеж – это платеж, который состоит из уменьшающегося основного долга и постоянного размера процентов. Первоначально проценты составляют большую часть платежа, а с каждым месяцем их доля уменьшается, а основной долг увеличивается.

- Основное различие между двумя видами платежей заключается в их структуре и изменении долей основного долга и процентов.

- Аннуитетный платеж удобен тем, что его размер остается неизменным, что позволяет планировать расходы. Однако, при этом в начале срока кредита доля процентов в платеже выше, чем у дифференцированного.

- Дифференцированный платеж выгоден тем, что с каждым месяцем уменьшается общая сумма выплат, а доля процентов по отношению к основному долгу постепенно уменьшается.

Какой из способов оплаты ипотеки более выгоден?

При выборе способа оплаты ипотеки важно учитывать свои финансовые возможности, цель приобретения жилья и планируемый срок кредитования. Аннуитетный и дифференцированный способы имеют свои особенности и преимущества, которые нужно учитывать при принятии решения.

Аннуитетный платеж подразумевает равные ежемесячные выплаты по кредиту, которые включают основной долг и проценты. Этот способ упрощает планирование бюджета, так как сумма платежа остается постоянной. Однако при этом вы платите больше процентов в начале срока кредита, что может увеличить общую сумму переплаты.

- Аннуитетный платеж: равные ежемесячные выплаты, удобство в планировании бюджета.

- Дифференцированный платеж: уменьшение суммы платежа с каждым месяцем, более быстрое погашение основного долга.

Дифференцированный платеж, в свою очередь, предполагает уменьшение суммы ежемесячного платежа с каждым месяцем, так как проценты начисляются на оставшийся основной долг. Этот способ позволяет сэкономить на процентах и быстрее погасить кредит, но может потребовать более сложного планирования финансов.

Преимущества и недостатки аннуитетных платежей

Кроме того, аннуитетные платежи позволяют сразу определить общую сумму, которую заемщик выплатит за весь срок кредита. Это удобно для тех, кто стремится к прозрачности и ясности в финансовых вопросах. Однако, следует помнить о том, что при аннуитетных платежах начальными взносами будут составляться изначально меньшая часть платежа на основной долг, что приводит к увеличению переплаты по кредиту в целом.

- Предсказуемость

- Прозрачность

- Удобство для планирования бюджета

Почему многие выбирают именно этот способ погашения ипотеки?

Многие люди предпочитают выбирать аннуитетный способ погашения ипотеки, поскольку он позволяет распределить выплаты по кредиту на равные суммы на протяжении всего срока кредитования. Это помогает планировать бюджет и иметь ясное представление о том, сколько денег нужно отдать в банк ежемесячно. Также аннуитетный платеж включает в себя как основной долг, так и проценты, что делает его удобным и простым для понимания.

Еще одним преимуществом аннуитетного платежа является то, что с увеличением срока кредитования доля процентов в ежемесячном платеже уменьшается, а доля основного долга увеличивается. Это означает, что с течением времени вы будете отдавать больше долга и быстрее добьетесь полной погашения ипотеки.

- Не нужно тратить время и усилия на расчеты;

- Помогает планировать бюджет;

- С увеличением срока кредитования увеличивается доля основного долга.

Выбирая аннуитетный способ погашения ипотеки, вы можете быть уверены в том, что каждый месяц будете выплачивать одинаковую сумму, что облегчает планирование и не дает возможности забыть о платеже. Для получения подробной консультации о погашении ипотеки обращайтесь на сайт озвучка текста.

Дифференцированный платеж: как он работает

Принцип работы дифференцированного платежа состоит в том, что каждый месяц сумма основного долга уменьшается, а проценты начисляются только на оставшуюся сумму. Благодаря этому каждый следующий платеж меньше предыдущего, что облегчает финансовое бремя на заемщика.

- Преимущества дифференцированного платежа:

- Уменьшение ежемесячных платежей с течением времени.

- Сокращение суммы переплаты по сравнению с аннуитетной схемой.

- Более выгодное условие для тех, у кого ограниченный бюджет в начале срока кредитования.

Как меняется размер выплаты со временем?

При выборе между аннуитетным и дифференцированным платежами по ипотеке важно понимать, как будет меняться размер выплаты со временем. Различие между этими двумя видами платежей состоит в том, как распределяется сумма платежа между основным долгом и процентами.

В случае дифференцированного платежа размер ежемесячного платежа будет уменьшаться с течением времени. Это происходит потому, что основной долг сокращается, а проценты начисляются на оставшуюся сумму. Таким образом, начальные платежи будут больше, чем в конце срока исполнения платежей.

- Аннуитетный платеж: Каждый месяц сумма ежемесячного платежа остается постоянной, однако в начале срока исполнения большая часть платежа идет на покрытие процентов, а затем постепенно уменьшается, и больше средств идет на оплату основного долга.

- Дифференцированный платеж: Ежемесячные платежи начинаются с более высокой суммы, которая постепенно уменьшается с течением времени, так как уменьшается остаток основного долга. Начальные платежи будут выше, чем в конце срока исполнения.

Сравнение эффективности аннуитетного и дифференцированного платежей по ипотеке

Аннуитетный платеж удобен тем, что он остается постоянным на протяжении всего срока кредита, что упрощает планирование бюджета. Однако в случае аннуитетного платежа большая часть начисляемых процентов выплачивается в первые годы кредита, что делает его более дорогим по сравнению с дифференцированным платежом.

Итог:

- Для тех, кто хочет иметь стабильные месячные выплаты и не беспокоиться о возможном увеличении платежа в будущем, аннуитетный платеж подходит больше.

- Для тех, кому важно минимизировать общую сумму выплат по кредиту и готовых платить больше в начальные периоды, может быть более оптимальным выбором дифференцированный платеж.

При выборе между аннуитетным и дифференцированным платежами по ипотеке необходимо учитывать ряд факторов. Аннуитетные платежи обеспечивают более стабильные ежемесячные выплаты, что может быть удобно для планирования бюджета. Однако, при этом общая сумма переплат по кредиту может оказаться выше из-за применения более высоких процентных ставок. В то время как дифференцированные платежи начинаются с более высоких сумм, но уменьшаются со временем, что позволяет сэкономить на общей сумме выплат. Поэтому выбор между этими двумя видами платежей зависит от индивидуальных финансовых возможностей и целей заемщика.